Vrije sector huur straks niet langer het ondergeschoven kindje

Editie: 24.3 - De invloed van politiek op vastgoed

Published on: 27 juni 2017

Na de Tweede Wereldoorlog stimuleerde het Nederlandse politieke beleid woningbezit en sociale huur waardoor het huuraanbod van particuliere verhuurders voortdurend is gekrompen. Door de krimp van dit segment is de mobiliteit op de woningmarkt drastisch afgenomen.

|

Jasper de Groot is algemeen directeur van Pararius. In 2003 opende hij een eigen NVM makelaardij in Amsterdam onder de naam JLG Real Estate. Daar constateerde hij een duidelijke behoefte in de branche aan een onafhankelijk online platform voor de huurmarkt. Daarom startte hij in 2006 ook met Pararius. Het platform is een nichespeler pur sang en bedient met name de huurmarkt in de vrije sector. Elk kwartaal genereert Pararius de Huurmonitor. |

Na de Tweede Wereldoorlog stimuleerde het Nederlandse politieke beleid woningbezit en sociale huur waardoor het huuraanbod van particuliere verhuurders voortdurend is gekrompen. Door de krimp van dit segment is de mobiliteit op de woningmarkt drastisch afgenomen.

Meerdere politici hebben sinds eind jaren tachtig verandering in deze situatie trachten aan te brengen. Zo voerde staatssecretaris van Volkshuisvesting, dhr. Heerma, in een poging het middeldure huursegment een impuls te geven, in juli 1989 de liberalisatiegrens in voor woningen met een huur boven de 750 gulden. Deregulering zou interessant zijn voor beleggers omdat men vrij was in het bepalen van de hoogte van de huur en dus het mogelijke rendement.

Ook minister van VROM, Sybilla Dekker, onderschreef in 2006 dat de woningmarkt was vastgelopen. Haar plannen om het huurbeleid te liberaliseren strandden toen het kabinet Balkenende II (CDA, VVD, D66) demissionair werd door het wegvallen van coalitiepartner D66.

Na de economische crisis en de daarmee gepaard gaande crisis op de woningmarkt, is de bewustwording van de meerwaarde van een groter marktaandeel voor vrije sector huur in Nederland, groter geworden. Onder aanvoering van minister Blok van Wonen en Rijksdienst is er recentelijk hernieuwd elan gekomen voor met name de middeldure huurwoningen. Het lijkt er op dat de vrije sector hierdoor voor het eerst sinds decennia een groter marktaandeel zal verwerven.

Hedendaagse verhoudingen

In een denkbeeldige Nederlandse straat van twintig woningen staat op dit moment slechts één vrije sector huurwoning. Zeven woningen zijn sociale huurwoningen en de overige twaalf zijn koopwoningen. Een meer evenwichtige verdeling tussen het aandeel sociale huurwoningen en het aandeel vrije sector woningen is cruciaal voor een goed doorstromende woningmarkt.

Een groter aandeel huurwoningen in de vrije sector biedt mensen een alternatief op economische scharniermomenten in een op- of neergaande woningmarkt. Mensen die niet kunnen kopen, kunnen dan huren. Mensen die niet kunnen verkopen, kunnen dan tijdelijk of langer verhuren. Kortom, keuzevrijheid en dynamiek.

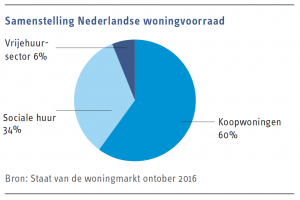

Internationaal gezien is het aandeel sociale huurwoningen met 34 procent nergens zo groot als in Nederland[1]. Oostenrijk bekleedt de tweede positie met 23 procent en Denemarken de derde positie met 19 procent.

Middeninkomens in de knel

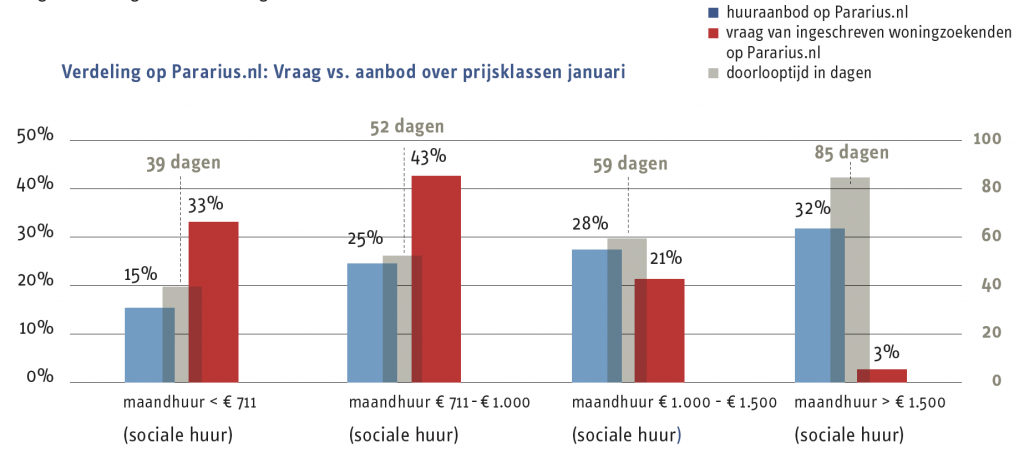

De vraag naar middeldure huurwoningen met huurprijzen tussen de € 711,68 en € 1.000,- per maand is groot. In Amsterdam ligt de bovengrens van de middeldure huur inmiddels rond € 1.150,-. Er is een gapend gat tussen vraag en aanbod. Als we op Pararius inzoomen op de vraag naar vrije sector huurwoningen in Nederland dan zien we dat de vraag naar middeldure vrije sector huurwoningen in het segment tussen de € 711,- en € 1.000,- per maand verreweg het grootst is. Wij leiden dit af uit de zoekvraag van de 20.000 aspirant-huurders die zich maandelijks inschrijven op Pararius.nl. Zij vertegenwoordigen maar liefst 43 procent van alle ingeschrevenen op ons platform, terwijl het aanbod in dit segment slechts 25 procent van het totale aanbod op ons platform vertegenwoordigt. De noodzaak voor mensen om zich in te schrijven wordt groter naarmate het aanbod waarnaar men zoekt schaarser is.

Op deze manier kan men de concurrentie voorblijven, omdat men direct op de hoogte wordt gebracht van nieuw huuraanbod. Dit stelt hen in staat snel te reageren op de meest populaire woningen. Voor woningen in het dure segment is de vraag lager waardoor de noodzaak om snel te kunnen reageren minder is. Inschrijvingen geven dus inzicht in de schaarse segmenten. Bijkomend constateren wij dat de gemiddelde doorlooptijd, het aantal dagen dat een woning online staat, korter wordt naarmate een woning goedkoper is. Een woning in de vrije sector wordt doorgaans 60 dagen online geadverteerd voordat deze beschikbaar is. Woningen onder de € 1.000,- per maand kennen gemiddeld gezien dus geen enkele leegstand tussen huurderswisselingen.

Verschil in prijsontwikkeling

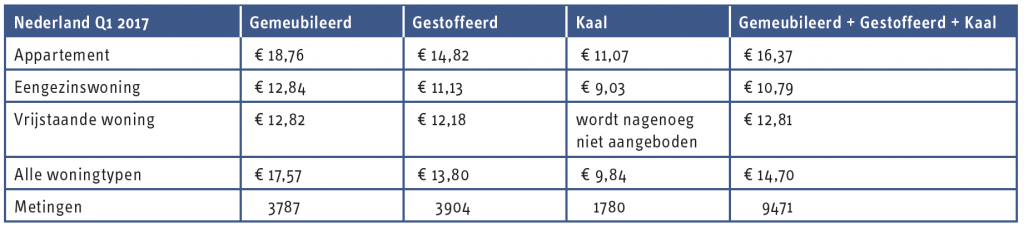

De vrije huursector kent verschillende soorten verhuurders en vormen van oplevering[2] in verschillende regio’s. Woningen in de vrije sector worden kaal, gemeubileerd en gestoffeerd aangeboden door institutionele beleggers, woningcorporaties of door private beleggers (particuliere verhuurders). Zo worden de vrije sector huurwoningen die in het bezit zijn van institutionele beleggers meestal kaal aangeboden. Hoe hoger de mutatiegraad[3] (hoe vaak wisselt een woning van huurder), des te sneller de prijzen zich kunnen ontwikkelen bij huurderswisselingen. De gemiddelde mutatiegraad van 10 procent bij institutionele beleggers is veel lager dan die van private beleggers waar de mutatiegraad 20 procent is voor gestoffeerde woningen. Dit percentage kan vervolgens verder oplopen voor bijvoorbeeld gemeubileerde woningen in Amsterdam.

Ondanks de stijgende vraag naar middeldure huurwoningen, zijn de prijzen voor de woningen van institutionele beleggers in 2016 gematigd gestegen. Economische groei en een hogere mutatiegraad stuwen ook de vraag binnen het nichesegment van gestoffeerde en gemeubileerde huurwoningen van private beleggers. Hierdoor groeien deze huurprijzen harder dan de standaard kale huurwoningen van institutionele beleggers.

De huurprijzen in het eerste kwartaal van 2017 verhielden zich als volgt:

Wie verhuurt wat?

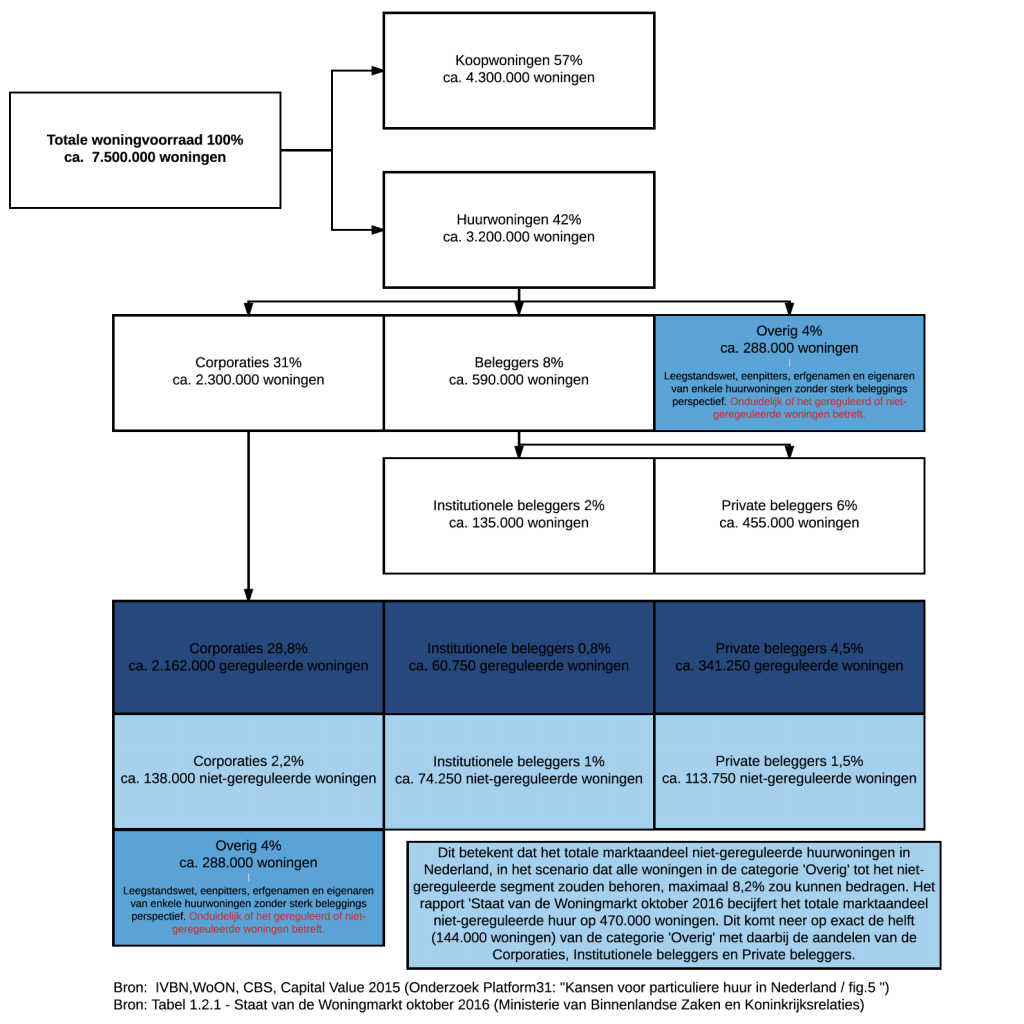

De totale vrije huursector in Nederland telt zo’n 470.000[4] woningen. Hiertoe behoren ook 199.000 corporatiewoningen. De institutionele beleggers plaatsen met name van huurder muterende woningen op Pararius. Van alle woningen die in de vrije sector door beleggers met een winstoogmerk worden verhuurd, wordt maar liefst 60 procent door private beleggers verhuurd[5]. Dit zijn de woningen met een hoge mutatiegraad die de gemiddelde huurprijs stuwen. Deze groep biedt de woningen veelal gestoffeerd en/of gemeubileerd aan op Pararius[6].

Wat kan de druk op het middensegment verlagen?

Er zullen veel meer locaties aangewezen moeten worden door lokale overheden waar vrije sector verhuur ontwikkeld moet worden. Dit zal met name moeten plaatsvinden in de regio’s waar de spanning op de woningmarkt het hoogst is. Dit zijn de regio’s met de hoogste WOZ-waarde per vierkante meter. Naar aanleiding van de Gemeentebenchmark Vrijesectorhuur van de Stec Groep[7] en een onderzoek van Capital Value[8] onder beleggers, heeft minister Stef Blok gewerkt aan een wetswijziging om lokale overheden de mogelijkheid te geven om vrije sector huur als aparte categorie op te nemen in het bestemmingsplan.

Ook neemt de overheid met ‘samenwerkingstafels’ het initatief om met gemeenten en ontwikkelaars te overleggen over het aanbod huurwoningen voor het middensegment. Deze zaken zijn noodzakelijk om op grote schaal middeldure huurwoningen te kunnen realiseren. Als we het gemiddelde nemen van wat het EIB[9] en ABF[10] als onder- en bovengrens van de extra vraag naar huurwoningen in het middensegment berekenden, dan moeten er tot aan 2030 minimaal 190.000 woningen in dit segment worden bijgebouwd. Dat zijn bijna 15.000 vrije sector woningen per jaar. Op dit moment zien we dat bij het geringe aantal woningen dat er in het middensegment wordt gebouwd er bijvoorbeeld in Amsterdam de mogelijkheid ontstaat om hele kleine woningen te ontwikkelen van rond de 35m2 waar men al rond de € 900,- per maand huur voor vraagt. Het is echter juíst zaak om ook grotere woningen voor het middensegment te ontwikkelen, zodat niet alleen studenten en starters er hun weg vinden, maar juist ook de gezinnen met kinderen. Hoe gevarieerder het aanbod, des te beter de doorstroming. Ook van sociale naar vrije sector. Op dit moment realiseren gemeenten nog maar weinig vrije sector huurwoningen, omdat de gemeenten de beleggers in dit segment nog niet goed kennen en de grondprijzen voor vrije sector huurwoningen lager zijn dan voor koopwoningen. Daarom zou het goed zijn als zowel de beleggers als de gemeenten investeren in een goede relatie, waarbij naar het gezamenlijke wensenpakket wordt gekeken en een totale aanpak wordt gestimuleerd.

Noten

[1] Bron: Tabel 5.2.2 – Staat van de Woningmarkt oktober 2014 (Ministerie van Binnenlandse Zaken en Koninkrijksrelaties)

[2] Opleveringsvormen – Het verschil tussen kale, gestoffeerde en gemeubileerde woonruimte is als volgt: Kaal: onbedekte vloer en kale wanden, keuken en badkamer zijn af. Gestoffeerd: tevens vloerbedekking, verlichting en verduistering. Gemeubileerd: tevens meubels en inventaris waaronder o.a. keukengerei en linnengoed aanwezig.

[3] Mutatiegraad per jaar: Het aantal nieuwe huurcontracten in portefeuille gedeeld door het totaal aantal verhuurbare woningen in portefeuille.

[4] Bron: Tabel 1.2.1 – Staat van de Woningmarkt oktober 2016 (Ministerie van Binnenlandse Zaken en Koninkrijksrelaties)

[5] Bron: IVBN, WoON, CBS, Capital Value 2015 (fig.5 Platform31: “Kansen voor particuliere huur in Nederland”)

[6] Op Pararius.nl komen institutionele beleggers en particuliere huiseigenaren via makelaars samen waardoor het platform in staat is om een compleet beeld van de huurprijsontwikkeling in de vrije sector te schetsen.

[7] Stec Groep: economisch adviesbureau over vastgoed.

[8] Capital Value: strategisch adviesbureau voor vastgoedbelegging

[9] EIB: Economisch Instituut voor Bouwnijverheid dat op onafhankelijke wijze economische en sociale vraagstukken over de bouw en gebouwde omgeving beantwoordt.

[10] ABF Research: Onderzoeks- en adviesbureau voor o.a. vastgoedvraagstukken en de woningmarkt.

Mail the editors