Van portefeuillekorting naar bulkpremie

Editie: 22.1 - Beleggersmarkt

Published on: 07 februari 2016

Recente woningbeleggingsdeals tonen aan dat er een verschuiving op de markt plaatsvindt van een korting voor grote inkopers naar een extra premie die diverse beleggers bereid zijn te betalen voor woningportefeuilles ter waarde van tientallen miljoenen of meer.

Kes Brattinga MSc is Head of Research bij Colliers International in Nederland. In deze functie is hij verantwoordelijk voor diverse rapporten over de Nederlandse vastgoedmarkt en verschillende consultancy vraagstukken. Daarnaast werkt hij in Europees verband veelvuldig samen met collega’s voor EMEA publicaties. Kes rondde in 2008 zijn Master Planologie aan de UvA af met een stage bij SADC. Vervolgens werkte hij bij PropertyNL waar hij onder andere schreef voor het magazine en het FD. |

|

|

Luc Toren is masterstudent aan de leerstoel Real Estate Management and Development aan de Technische Universiteit Eindhoven en heeft het afgelopen jaar parttime als Real Estate Analyst gewerkt bij Colliers International en heeft er de Nederlandse (woon)beleggingstransacties in kaart gebracht. Momenteel loopt hij stage bij a.s.r. vastgoed vermogensbeheer waar hij de afdeling commercieel asset management ondersteunt met onderzoek naar winkelgebieden.

Luc Toren is masterstudent aan de leerstoel Real Estate Management and Development aan de Technische Universiteit Eindhoven en heeft het afgelopen jaar parttime als Real Estate Analyst gewerkt bij Colliers International en heeft er de Nederlandse (woon)beleggingstransacties in kaart gebracht. Momenteel loopt hij stage bij a.s.r. vastgoed vermogensbeheer waar hij de afdeling commercieel asset management ondersteunt met onderzoek naar winkelgebieden.

De verkoop van de Vestia portfolio heeft meer opgeleverd dan in de markt verwacht werd, het was hiermee geen uitzondering (Het Financieele Dagblad, 2014). Recente woningbeleggingsdeals tonen aan dat er een verschuiving op de markt plaatsvindt van een korting voor grote inkopers – zoals nog altijd het geval is bij de meeste kantoren en winkels – naar een extra premie die diverse beleggers bereid zijn te betalen voor woningportefeuilles ter waarde van tientallen miljoenen of meer.

Een veranderende markt

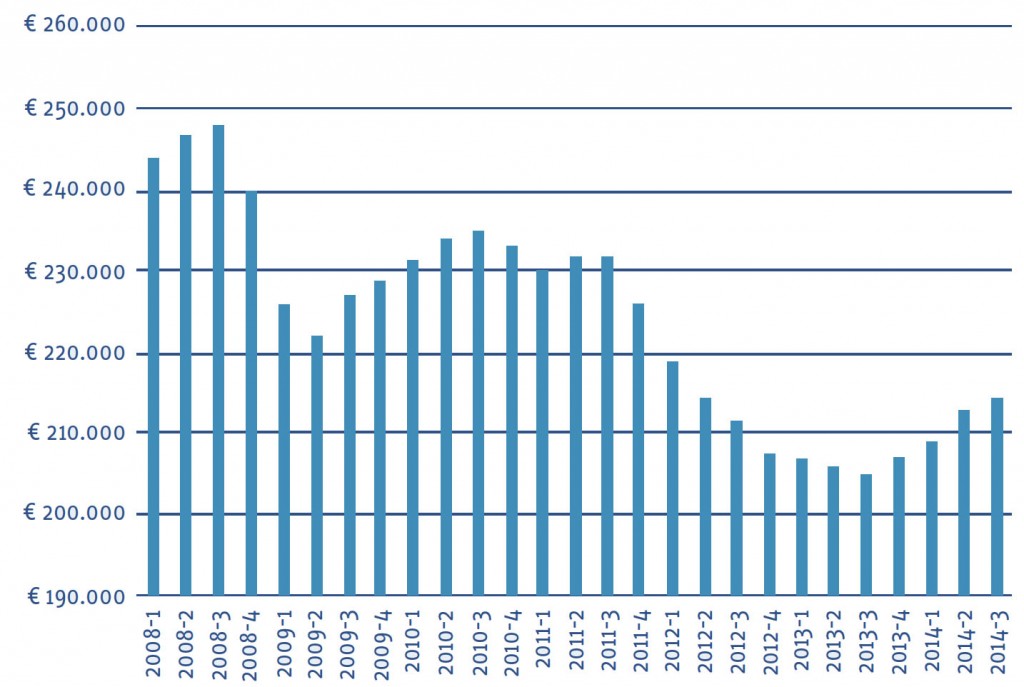

De Nederlandse woningmarkt was traditioneel een gesloten markt, met belastingvoordeel voor eigenaar-bewoners en woningcorporaties die onder gunstige voorwaarden gefinancierd werden. Daarnaast was de kennis en het kapitaal geaccumuleerd bij de Nederlandse pensioenfondsen en verzekeraars, wat het voor buitenlandse partijen onaantrekkelijk maakte om zich te mengen in de concurrerende en verhoudingsgewijs kleine markt voor (geliberaliseerde) huurwoningen. Aankopen van woningen door buitenlandse partijen waren tot en met 2013 dan ook op één hand te tellen zoals blijkt uit een analyse van de, door Colliers International geregistreerde, beleggingscijfers. Echter, sinds de financiële crisis is de situatie op de Nederlandse woningmarkt drastisch veranderd. De gemiddelde verkoopprijs van koopwoningen is sinds 2008 fors afgenomen (zie figuur 1), waardoor een aanzienlijke hoeveelheid Nederlandse huishoudens onder water staat en de beleving van het eigen woningbezit niet louter als positief wordt ervaren. Tevens verkiezen jongeren, al dan niet gedwongen, een huurwoning boven een koopwoning met als oorzaken een toegenomen flexibilisering van de arbeidsmarkt en een verzwaring van de hypotheekeisen. De interesse onder alleenstaanden en jongeren, maar ook onder ouderen, voor een geliberaliseerde huurwoning werd hierdoor aangewakkerd en zal tot 2030 met 79 procent tot 201 procent stijgen ten opzichte van de behoefte in 2011 (ABF Research, 2013).

Figuur 1: Gemiddelde transactieprijs koopwoningen (NVM, 2014)

Tegelijkertijd is de rol van corporaties veranderd. Woningbouwcorporaties hebben, door een combinatie van politiek ingrijpen en marktveranderingen, minder middelen om te investeren en moeten terug naar de kerntaak waarbij ingezet wordt op het afstoten van woningen in het dure of juist verouderde segment. De pensioenfondsen en verzekeraars bouwden sinds de jaren negentig hun belang in direct vastgoed af en investeren bij voorkeur indirect in Nederlandse huurwoningen of in nieuwbouwprojecten. De gedaalde nieuwbouwproductie naar 35.000 woningen per jaar, waar er in 2008 nog 80.000 werden opgeleverd, heeft bijgedragen aan een verdere schaarste van een hoogwaardig investeringsproduct in Nederland (CBS, 2013; Vastgoedmarkt, 2013).

“De gedaalde nieuwbouwproductie heeft bijgedragen aan een verdere schaarste van een hoogwaardig investeringsproduct in Nederland.”

Transacties groeien

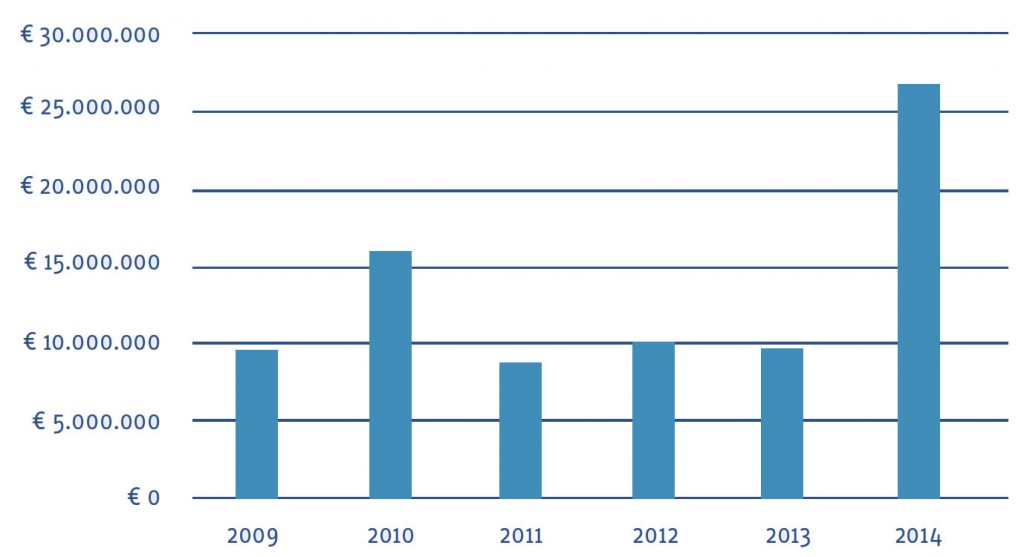

De afname van interesse in nieuwe beleggingen onder bestaande spelers heeft de deur geopend voor de toestroom van buitenlands kapitaal, zeker uit landen waar de markten verzadigd zijn en er te lage rendementen gemaakt worden op core-beleggingen zoals huurwoningen. De buitenlandse activiteit op de markt van Nederlandse huurwoningen blijkt in 2014 zeer hoog: ze is goed voor circa 60 procent van het geïnvesteerde volume in huurwoningen, en vooral de grote en complexe portfolio’s worden gekocht. De gemiddelde transactieomvang kreeg, mede hierdoor, dan ook een flinke boost.

Deze schoot omhoog van 10 miljoen euro per transactie in 2013 naar 27 miljoen euro per transactie in de eerste drie kwartalen van 2014 (zie figuur 2). Opvallend genoeg werden de transacties met buitenlandse beleggers voor een relatief laag bruto aanvangsrendement (BAR) verkocht, oftewel voor een betrekkelijk hoge koopsom. Dit voorjaar werd een portefeuille met 5.500 Vestia-woningen door de Duitse belegger Patrizia (onder voorbehoud) gekocht tegen een BAR van circa 6,3 procent, en werd op de aankoop van woningen van Bouwinvest REIM door de joint venture Aventicum een vergelijkbaar aanvangsrendement gerealiseerd. Dit zijn scherpe rendementen te noemen, zeker in ogenschouw nemende dat een groot deel van de verkochte woningen sociale huurwoningen betreft, waarmee een huurgroei niet vanzelfsprekend is en de huurwaardestijging door het (nieuwe) woningwaarderingsstelsel gemaximeerd is. Het geeft aan dat Aventicum en Patrizia niet alleen aankopen vanwege een stijging van de directe rendementen, maar een deel van hun winst uit het indirecte rendement verwachten te halen, namelijk de waardestijging van de portefeuille.

Figuur 2: Gemiddelde koopsom woningbeleggingen (Colliers International, 2014)

Dalende waardes

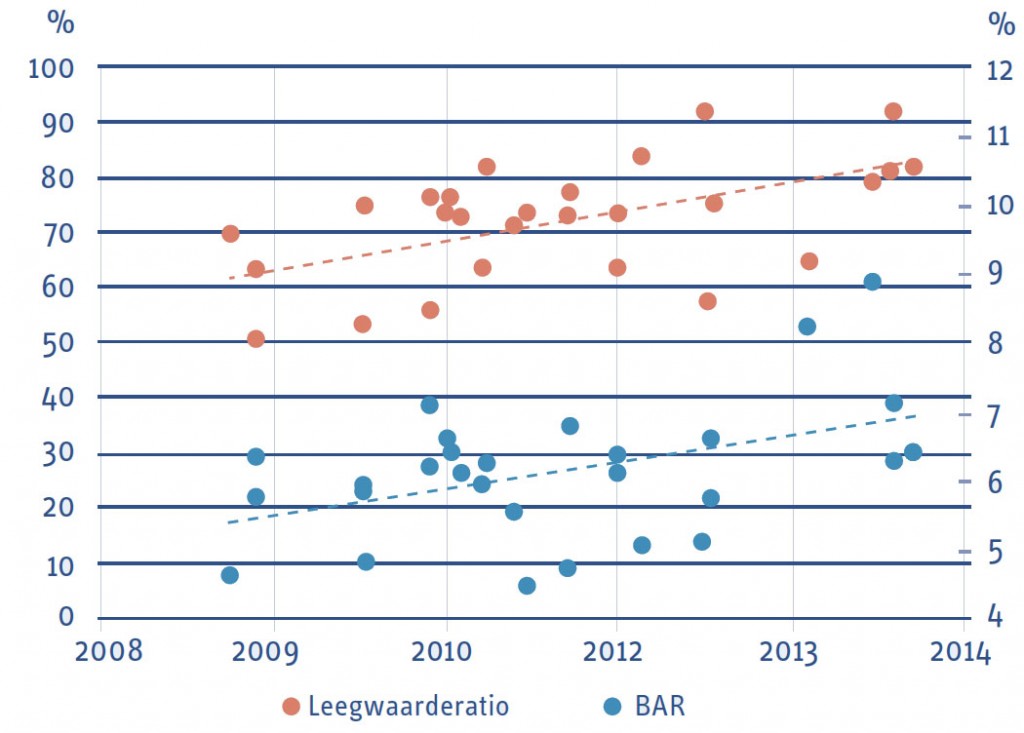

Om deze gewijzigde strategie te verklaren kan gekeken worden naar de leegwaarde van de transacties. De leegwaarde van een woning is de onderhandse verkoopwaarde vrij van verhuur en gebruik. Dit is een theoretische waarde, aangezien gekeken wordt naar wat de individuele woning waard zou zijn voor eigenaar-gebruikers, zonder rekening te houden met de impact die het inbrengen van een totale portefeuille heeft op de markt (Kasteel, 2004). Pas bij het uitponden van een woningcomplex kan het surplus tussen de betaalde beleggingswaarde en de leegwaarde te gelde worden gemaakt. De meeste eindbeleggers op de Nederlandse markt kopen in op een leegwaarde van 65 à 75 procent, afhankelijk van de ligging en kwaliteit van de belegging. Dit is het surplus dat noodzakelijk is om het risico dat de eindbelegger loopt om met enkele onverkoopbare woningen te blijven zitten af te dekken. De laatste jaren zorgde de gedaalde verkoopprijs van individuele woningen ertoe dat ook de leegwaarde naar beneden is bijgesteld. Gemiddeld zijn woningen in 2013/2014 tussen de 15 procent en de 20 procent minder waard dan in 2008, dus ook de gehanteerde leegwaarde is naar beneden bijgesteld. Simpel gezegd zijn woningen dus goedkoper geworden voor beleggers en anticiperen ze op een stijging van de verkoopwaarde, waarna de leegwaarde snel zal volgen. Dit niet onwaarschijnlijke scenario maakt het voor buitenlandse beleggers mogelijk om hogere leegwaarderatio’s toe te passen; een belegger kan best 80 à 90 procent van de leegwaarde van een woning betalen als deze nu een verkoopwaarde van 200.000 euro kent, aangenomen dat de verkoopwaarde zich weer zal herstellen tot een niveau van 220.000 euro of meer. Een belegger die een hoger percentage van de leegwaarde betaalt neemt genoegen met een lagere BAR omdat minder rendement in het eerste jaar behaald hoeft te worden en een relatief groter deel in de exit yield verdisconteerd zit. In figuur 3 wordt voor een steekproef van woningportefeuilletransacties (vanaf 10 miljoen euro) de aanvangsrendementen en leegwaarderatio’s weergegeven.

Figuur 3: Leegwaarde ratio en BAR portefeuilletransacties 2009-2014 (Colliers International, 2014)

In de figuur valt af te lezen dat in de afgelopen jaren zowel de BAR als de leegwaarderatio zijn gestegen. De BAR is gemiddeld van circa 5,4 procent naar 6,8 procent gestegen en de leegwaarderatio van 62 procent naar 82 procent.

“Opvallend genoeg werden de transacties met buitenlandse beleggers voor een relatief laag bruto aanvangsrendement verkocht, oftewel voor een betrekkelijk hoge koopsom.”

Vraag en aanbod

De leegwaarde kan een deel van de verklaring zijn, maar dit zou dan moeten gelden voor alle woningbeleggingen en vooralsnog blijkt vooral bij grotere beleggingsdeals het fenomeen van een lagere BAR en een hogere leegwaarde zichtbaar. Allereerst moet er vraag en aanbod zijn; zowel de verkopers op de Nederlandse beleggingsmarkt bieden kansen op dit formaat aan en de internationale private equity fondsen vragen actief om een bepaald formaat. De argumenten voor de verkopers om grotere portefeuilles ineens aan te bieden in plaats van op te knippen zijn vooral een nadrukkelijke behoefte om meer liquiditeit en strategische heroriëntatie. Een corporatie zoals Vestia brengt dit op de markt onder druk van het CFV (Centraal Fonds Volkshuisvesting) en de behoefte aan kapitaal om de derivatenportefeuille af te bouwen. Daarnaast zoeken corporaties naar middelen om nieuwe kostenposten zoals de verhuurderheffing te betalen. Partijen zoals Bouwinvest, Amvest en ASR brengen deze portefeuilles op de markt omdat er door veranderende regelgeving en hogere fondseisen vooral een overschot aan goedkope huurwoningen in het totale fondsportfolio is ontstaan; institutionele beleggers richten zich meer en meer op de best presterende regio’s en branden hun vingers liever niet aan complexen met veel niet-geliberaliseerde huurwoningen. Aan de andere kant van de tafel zijn het de aankopers van vastgoed die gebrand zijn op het inkopen van een flinke ‘presence’ op de Nederlandse woningmarkt, waarmee het de moeite waard is te investeren in een (voor hen) nieuwe beleggingsmarkt, waarvoor ze forse kennisinvesteringen moeten doen en een asset management organisatie moeten inrichten. Ook zijn steeds meer buitenlandse partijen bereid om vastgoed in Nederland te financieren, maar ook voor deze partijen geldt dat ze in marktkennis moeten investeren en daardoor kleinere portfolio’s minder interessant vinden (Vastgoedmarkt, 2014).

“De laatste jaren zorgde de gedaalde verkoopprijs van individuele woningen ertoe dat de leegwaarde naar beneden is bijgesteld.”

Wachten op herstel

De Nederlandse markt voor woningbeleggingen is in de afgelopen jaren sterk veranderd door zowel de economische situatie als de nieuwe regelgeving. Nieuwe spelers op de traditioneel intern gerichte Nederlandse markt zijn de buitenlandse investeerders die steeds actiever worden.

Met de komst van deze partijen wordt door een aantal redenen ook steeds vaker een premie betaald op de waarde van portefeuilles. Allereerst zijn de leegwaardes gedaald waardoor de belegger meer over heeft voor het vastgoed in de verwachting indirect rendement te kunnen maken op de gedane investering. Daarnaast hebben buitenlandse beleggers er forse bedragen voor over om aanwezig te zijn op de Nederlandse woningmarkt. Op andere vastgoedmarkten zoals winkels of kantoren zal dit minder spelen. Op deze markten is juist sprake van een overaanbod met veel leegstand, een hogere leegwaarde is hier dan ook niet toepasbaar en er zal juist op cashflow ingekocht worden in plaats van exit yield. Voor de komende jaren is het op de woningmarkt de grote vraag of en hoe snel de leegwaardes zullen herstellen. Wellicht zal dit in de aantrekkelijke gebieden snel gaan, maar in minder aantrekkelijke gebieden kan dit nog wel enige tijd duren. Het herstel zal mede bepalen of de aankopen die wij in 2014 gezien hebben ook in de komende jaren doorgezet worden, verkopende partijen zijn er in ieder geval nog genoeg.

Bronvermelding

ABF Research. (2013). Socrates: Doorrekening 2013.

CBS Statline. (2014). Bestaande koopwoningen: Verkoopprijzen prijsindex 2008-2014.

CBS Statline. (2013). Nieuwbouwwoningen: Bouwvergunningen, gereedgekomen 1995-2013.

Colliers International. (2014). Database woningbeleggingen.

Het Financieele Dagblad. (2014). Verkoop van grote pluk woningen levert corporatie Vestia veel meer op dan verwacht.

Kadaster Dashboard. (2014). Gemiddelde koopsom. Verkregen van http://www.kadaster.nl/web/Zakelijk/ Vastgoedcijfers/Gemiddelde-koopsom-3.htm

Kasteel, J.A. (2004). De waarde van woningcomplexen. Verkregen van http://www.vastgoedkennis.nl/docs/ msre/04/kasteel.pdf

NVM. (2014). Marktinfo

Vastgoedmarkt. (2014). Nederland hotspot voor buitenlandse partijen

Mail the editors